Guida all'imposta municipale propria (IMU) 2020

La legge 27 dicembre 2019, n. 160 ha abolito, dal 1 gennaio 2020, l’imposta unica comunale (IUC), eliminando il tributo per i servizi indivisibili (TASI) e disciplinando l'imposta municipale propria (IMU).

Ecco una guida pratica predisposta dagli uffici del Comune di Fiumicino. La guida è scaricabile in formato PDF a questo link)

PER CHE COSA SI PAGA? L' IMU si applica a:

L' IMU si applica a:

• fabbricati: unità immobiliare iscritta o che deve essere iscritta nel catasto edilizio urbano con attribuzione di rendita catastale, considerandosi parte integrante del fabbricato l’area occupata dalla costruzione e quella che ne costituiscepertinenza esclusivamente ai fini urbanistici, purché accatastata unitariamente; il fabbricato di nuova costruzione è soggetto all’imposta a partire dalla data di ultimazioneovvero, se antecedente, dalla data in cui è comunque utilizzato;

• aree fabbricabili: area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali o attuativi, ovvero in base alle possibilità effettive di edificazione determinate secondo i criteri previsti agli effetti dell’indennità di espropriazione per pubblica utilità. Sono considerati, tuttavia, non fabbricabili, i terreni posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all’articolo 1 del decreto legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, comprese le società agricole, sui quali persiste l’utilizzazione agrosilvo-pastorale mediante l’esercizio di attività dirette alla coltivazione del fondo, alla silvicoltura, alla funghicoltura e all’allevamento di animali;

• terreni agricoli: terreno iscritto in catasto, a qualsiasi uso destinato, compreso quello non coltivato.

CHI PAGA L'IMU?

• Chi possiede immobili, inclusi i terreni e le aree edificabili, a qualsiasi uso destinati, in qualità di proprietario oppure come titolare dei diritti reali di usufrutto, uso, abitazione, enfiteusi o superficie;

• il concessionario su aree demaniali;

• il locatario di immobili in leasing (anche da costruire o in corso di costruzione) a decorrere dalla data di stipula del contratto di locazione finanziaria e per tutta la durata dello stesso;

• il genitore assegnatario della casa familiare a seguito di provvedimento del giudice;

• in presenza di più soggetti passivi con riferimento ad un medesimo immobile, ognuno è titolare di un’autonoma obbligazione tributaria; l'IMU è calcolata in base agli elementi soggettivi ed oggettivi riferiti ad ogni singola quota di possesso, anche nei casi di applicazione delle esenzioni o agevolazioni;

• chi amministra i beni immobili sui quali sono costituiti diritti di godimento a tempo parziale;

• l'amministratore del condominio, per conto di tutti i condomini, per le parti comuni dell'edificio che sono accatastate in via autonoma come bene comune censibile;

• per gli immobili compresi nel fallimento o nella liquidazione coatta amministrativa, il curatore o il commissario liquidatore sono tenuti al versamento della tassa dovuta per il periodo di durata dell’intera procedura concorsuale entro il termine di tre mesi dalla data del decreto di trasferimento degli immobili.

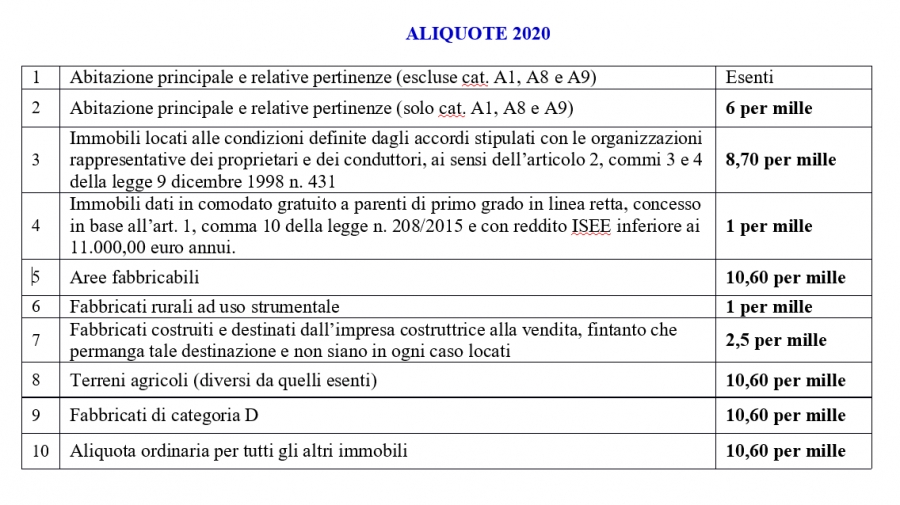

ABITAZIONE PRINCIPALE

E' esclusa dal pagamento dell'IMU l’abitazione principale e le relative pertinenze, salvo che sia classificata nelle categorie catastali A/1, A/8 o A/9.

Abitazione principale: l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e i componenti del suo nucleo familiare dimorano abitualmente e risiedono anagraficamente.

Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l’abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile.

Pertinenze dell’abitazione principale: quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'abitazione.

Sono altresì considerate abitazioni principali:

• le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari;

• le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in assenza di residenza anagrafica;

• i fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del Ministro delle infrastrutture 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008, adibiti ad abitazione principale;

• la casa familiare assegnata al genitore affidatario dei figli, a seguito di provvedimento del giudice che costituisce altresì, ai soli fini dell’applicazione dell’imposta, il diritto di abitazione in capo al genitore affidatario stesso;

• un solo immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto e non concesso in locazione dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco e, fatto salvo quanto previsto dall’articolo 28, comma 1, del decreto legislativo 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica;

• l’unità immobiliare posseduta da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata. In caso di più unità immobiliari, la predetta agevolazione può essere applicata ad una sola unità immobiliare.

ATTENZIONE

Dal 1 gennaio 2020 agli immobili posseduti nel comune di Fiumicino dai soggetti inscritti all' Anagrafe degli Italiani Residenti all'Estero (A.I.R.E.) non è più riconosciuta l’equiparazione all’abitazione principale; pertanto, pagano l'IMU.

IMMOBILE CONCESSO IN USO GRATUITO

La base imponibile dell’IMU è ridotta del 50 per cento per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in uso gratuito dal soggetto passivo (comodante) ai parenti in linea retta entro il primo grado, vale a dire genitori e figli, che le utilizzano come abitazione principale.

Per beneficiare della riduzione occorre rispettare le seguenti condizioni:

• Il contratto deve essere registrato

• Il comodante deve possedere un solo immobile in Italia

• Il comodante deve essere residente anagraficamente nello stesso Comune in cui è situato l’immobile concesso in uso gratuito

Il beneficio si applica anche nel caso in cui il soggetto passivo (comodante), oltre all’immobile concesso in uso gratuito, possieda NELLO STESSO COMUNE un altro immobile adibito a propria abitazione principale, ad eccezione sempre delle unità abitative classificate nelle categorie catastali A/1, A8 e A/9.

ATTENZIONE:

Se il comodatario ha un’attestazione ISEE familiare inferiore ad euro 11.000,00 l’aliquota IMU è pari al 1 per mille. Entro il 30.06.2021 deve essere presentata dichiarazione di USO GRATUITO utilizzando il modello ministeriale di dichiarazione IMU in cui indicare nelle “annotazioni”: “immobile concesso in uso gratuito” , al quale deve essere allegato l’ISEE.

ULTERIORI NOVITA' INTRODOTTE DAL COMUNE DI FIUMICINO

• Non paga l'IMU l’immobile dato in comodato d’uso gratuito al Comune, o ad altro ente territoriale, o ad ente non commerciale, esclusivamente per l’esercizio dei rispettivi scopi istituzionali o statutari;

• Sono considerati regolarmente eseguiti i versamenti effettuati da un contitolare anche per conto degli altri, a condizione che sia stata versata l'intera imposta dovuta.

QUANDO SI PAGA?

Prima rata di acconto: 16 giugno 2020

Seconda rata a saldo: 16 dicembre 2020

Il contribuente può pagare l’imposta complessivamente dovuta in un’unica soluzione annuale, entro il 16 giugno 2020.

Per l'anno 2020, la prima rata da corrispondere è pari alla metà di quanto versato (dovuto) a titolo di IMU per l’anno 2019.

Con la Circolare 1/DF del 18 marzo 2020, oltre ad altri chiarimenti, il MEF ha precisato che i fabbricati rurali strumentali e i beni merce, se presenti, devono essere riportati con aliquota base (1 permille): "[…] qualora si opti per la soluzione di versare l’acconto, occorrere applicare l’aliquota di base pari allo 0,1 per cento prevista dai commi 750 e 751, stante la non imponibilità delle fattispecie in esame nella previgente disciplina IMU.”

CODICI F24 DA UTILIZZARE PER IL PAGAMENTO:

“3912” denominato: “IMU - imposta municipale propria su abitazione principale e relative pertinenze - COMUNE”;

“3913” denominato “IMU - imposta municipale propria per fabbricati rurali ad uso strumentale - COMUNE”; “3914” denominato: “IMU - imposta municipale propria per i terreni –COMUNE”;

“3916” denominato: “IMU - imposta municipale propria per le aree fabbricabili - COMUNE”;

“3918” denominato: “IMU - imposta municipale propria per gli altri fabbricati – COMUNE”;

“3925” denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO”;

“3930” denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE”;

“3939” denominato “IMU - imposta municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita - COMUNE”.

In sede di compilazione del modello F24, i suddetti codici tributo sono esposti nella sezione “IMU E ALTRI TRIBUTI LOCALI”, in corrispondenza delle somme indicate esclusivamente nella colonna “importi a debito versati”, riportando i seguenti dati:

- nel campo “codice ente/codice comune” indicare il codice catastale del comune nel cui territorio sono situati gli immobili, reperibile nella tabella pubblicata sul sito internet www.agenziaentrate.gov.it

- barrare la casella “Acc.” se il pagamento si riferisce all’acconto

- se il pagamento è effettuato in un’unica soluzione, barrare entrambe le caselle “Acc.” e “Saldo”;

- nello campo “Numero immobili” indicare il numero degli immobili (massimo 3 cifre);

- nel campo “Anno di riferimento” indicare l’anno d’imposta a cui si riferisce il pagamento, nel formato “AAAA”.

IN QUALI CASI VA PRESENTATA LA DICHIARAZIONE IMU 2019?

• Immobile concesso in uso gratuito;

• Immobile locato a canone concordato secondo gli accordi stipulati con le organizzazioni rappresentative dei proprietari e dei conduttori (articolo 2, commi 3 e 4 della legge 431/98) (Delibera di Giunta Comunale n.162 del 18.11.2019)

• Fabbricati dichiarati inagibili o inabitabili

• Fabbricati di interesse storico o artistico

• Riunione di usufrutto non dichiarata in catasto

• Immobili oggetto di locazione finanziaria

• Immobili assegnati al socio della cooperativa edilizia di proprietà indivisa oppure immobili per i quali è variata la destinazione ad abitazione principale dell’alloggio.

• Estinzione del diritto di abitazione, uso, enfiteusi o di superficie.

• Terreno che è divenuto edificabile in seguito a demolizione del fabbricato.

E COMUNQUE IN TUTTI I CASI IN CUI IL COMUNE NON E’ IN POSSESSO NE’ PUO’ ACQUISIRE D’UFFICIO LE INFORMAZIONI NECESSARIE PER VERIFICARE IL CORRETTO ADEMPIMENTO DELL’OBBLIGAZIONE TRIBUTARIA.

Il modulo da compilare e le istruzioni necessarie per la sua compilazione può trovarli collegandosi qui: https://fiumicinotributi.etrasparenza.it/archivio13_strutture_0_10894.html

Il termine per la presentazione della dichiarazione IMU è il 31.12.2020

SI PUO' CHIEDERE LA RATEIZZAZIONE DI AVVISI DI ACCERTAMENTO IMU/TASI?

Se ha ricevuto un avviso di accertamento ha tempo 60 giorni per poter richiedere una rateizzazione. In base all'art. 19 del Regolamento Generale delle Entrate "non si possono rateizzare importi inferiori ad euro 400,00, fatte salve eccezionali situazioni di disagio economico valutate dal responsabile dell’entrata. L'importo della singola rata non può essere inferiore ad euro 100,00, fatte salve eccezionali situazioni di disagio economico valutate dal responsabile dell’entrata."

Il modulo da compilare può trovarlo collegandosi qui: https://fiumicinotributi.etrasparenza.it/archivio13_strutture_0_10894.html

COME CHIEDO UN RIMBORSO?

Se si è accorto di aver effettuato un versamento non dovuto o eccedente il dovuto, può presentare una richiesta di rimborso entro il termine di prescrizione di cinque anni dal giorno del versamento.

Il modulo da compilare può trovarlo collegandosi qui: https://fiumicinotributi.etrasparenza.it/archivio13_strutture_0_10894.html

Tutti i moduli, dopo essere stati compilati in ogni parte, possono essere inviati attraverso PEC (posta elettronica certificata) al seguente indirizzo:Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Le verrà successivamente comunicato il numero di protocollo con cui la sua richiesta è stata acquisita.

Per qualsiasi informazione o richiesta di assistenza nella compilazione della modulistica le ricordiamo che può contattarci telefonicamente al seguente numero 06-650432601.

HO DIMENTICATO DI VERSARE L'IMU NEGLI ANNI PASSATI: COSA POSSO FARE?

(art.13 del D.lgs. 472/1997)

Solo nel caso in cui la violazione non sia stata già accertata formalmente dal Comune, può versare l'imposta dovuta, gli interessi e la sanzione ridotta, pari:

• allo 0,1% (1/10 del 1%) per ogni giorno di ritardo, se il versamento è eseguito entro 14 giorni dall’omissione (ravvedimento sprint);

• ad 1/10 del minimo (1,50%), se il versamento è eseguito dal 15° al 30° giorno di ritardo dalla scadenza (ravvedimento breve);

• ad 1/9 del minimo (pari all'1,67%), se il versamento è eseguito dopo il 30° giorno ed entro il 90° giorno dalla scadenza, (ravvedimento intermedio) ovvero, per le omissioni e gli errori commessi in dichiarazione, entro 90 giorni dal termine per la presentazione della dichiarazione in cui l'omissione o l'errore è stato commesso;

• ad 1/8 del minimo (pari al 3,75%), se il versamento è eseguito dopo il 90° giorno di ritardo ed entro il termine per la presentazione della dichiarazione relativa all'anno nel corso del quale è stata commessa la violazione, ovvero, se non è prevista dichiarazione, entro un anno dall'omissione o dall'errore (ravvedimento lungo o annuale)

• ad 1/7 del minimo (pari a 4,29%) se il versamento è eseguito dopo un 1 anno ma entro 2 anni dalla scadenza (ravvedimento biennale);

• ad 1/6 del minimo (pari al 5%) se il versamento è eseguito con un ritardo superiore a 2 anni (ravvedimento ultra-biennale);

• ad 1/10 di quella prevista per l’omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a novanta giorni, ovvero ad 1/10 del minimo.

------------------------------------------------------------------------------------------------------------------------

EMERGENZA COVID-19

Il D.L. 19 maggio 2020 n. 34 (Decreto Rilancio) prevede che non sia dovuta la prima rata IMU 2020 relativa a:

a) immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali nonché immobili degli stabilimenti termali;

b) gli immobili della categoria catastale D/2 (alberghi e pensioni), immobili degli agriturismo, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case ed appartamenti per vacanze, dei bed & breakfast, dei residence e dei campeggi, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

- Vademecum IMU 2020 (1433 Scaricamenti)